A mikrohitel kockázatai és visszaélései: „Amikor a következő hónapban duplán visszatértem, pénz nélkül maradtam”

Az adósságok időnként arra késztetnek bennünket, hogy gyors megoldásokat keressünk, mint pl mikrohitelek amelyek kockázatokkal járnak. Azonnali pénz, ami megkönnyebbülésként érkezik, de hamarosan igazi rémálommá válik.

Ez történt Maríával: „Egyedülálló anya vagyok, olyan váratlan események jöttek rám, amelyeket nem tudtam elviselni. Mikrohitelt kértem egy entitástól.” És ott elkezdődött a rémálom: „X-et kértem, és duplán kellett visszatérnem. Természetesen, Amikor a következő hónapban duplán visszatértem, pénz nélkül maradtam„.

Szóval kellett még egy, hogy kezeljem az előző adósságot és így 16 különböző kölcsönt sikerült leláncolnia. „A művelet mögött a kamat több mint 400% évente. Ez abszolút uzsora, abszolút semmis” – mondja Ignacio Palomar, a Servilegal Abogados igazgatója.

Ezek az egekbe szökő érdekek és a velük kapcsolatos információk hiánya késztette az ügyvédet María ügyének feljelentésére: „Kézírással egy 15 oldalas záradékot mutatnak be Önnek, amelyet szinte nagyítóval kell látnia. Ezt mi jogilag az átláthatóság hiányának nevezzük.”

Egy panaszt nyertek, szóval Maríának nem kell fizetnie, ráadásul kártérítést is kap. „Nem kértek tőled semmit. Semmit. Vagyis rákattintottál az OK gombra, megadtad az adataidat, és ennyi. És semmi több, a számlaszámod és öt percen belül meg is volt. Még 24 órát sem kellett várnod” – magyarázza.

Valójában ez a kulcsa ennek a finanszírozási képletnek: a pénz odaítélésének sebessége. Kevés dokumentációt kérnek, sok az ajánlat és rövid időn belül a számlánkon van a pénz. „Az az azonnaliság, amikor olyan vészhelyzet van, hogy be kell takarni egy lyukat, ott kapják el őket, és sokszor az ember elkezd hitelt felvenni, hogy kifizesse az előzőt, másikat az előző kifizetésére” – figyelmeztet Patricia Suárez, az ASUFIN elnöke.

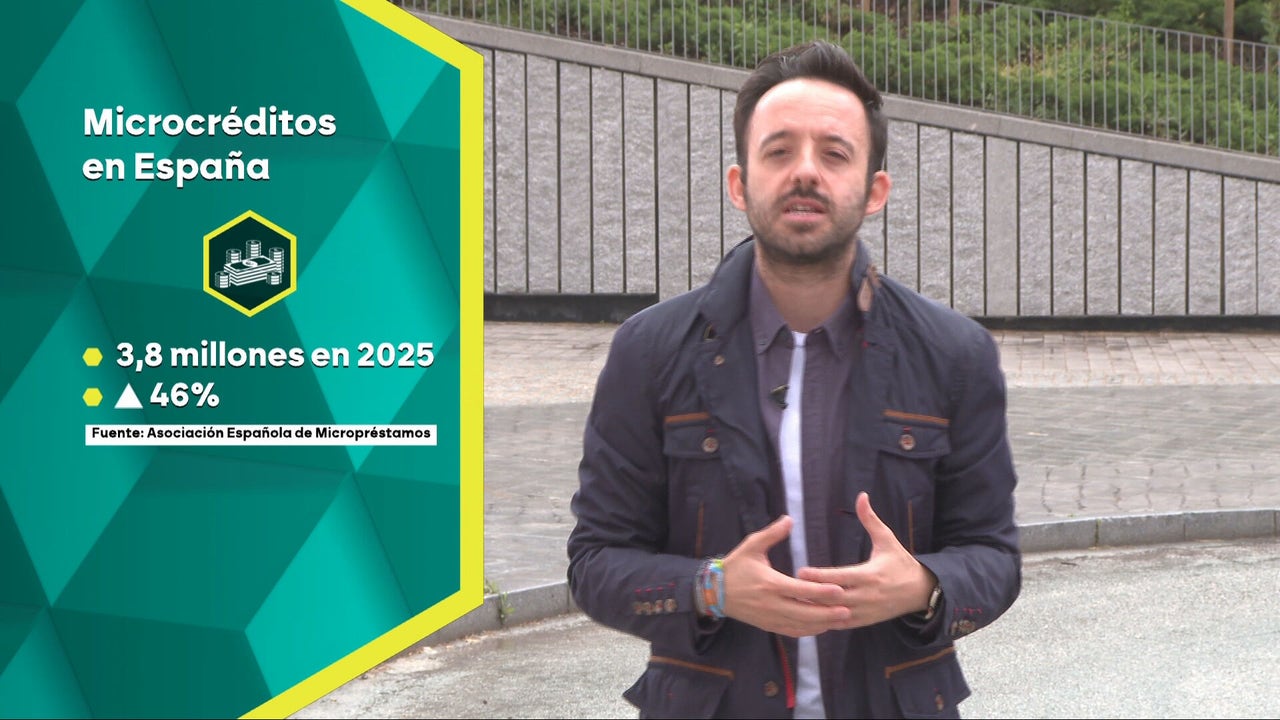

Spanyolországban egyre több mikrohitelt adnak. Csak tavaly több mint három milliót adtak ki, ami 46%-os növekedést jelent.. „Ez egy olyan üzleti modell, amely kétségtelenül nagyon drága a fogyasztó számára, és sokkal rosszabb helyzetbe vezetheti őket, mint azok, amelyeket a hitel felvételekor tapasztalnak.”

Spanyolországnak át kell ültetnie egy európai irányelvet azzal a céllal, hogy növelje az ilyen típusú hitelek feletti ellenőrzést a túlzott eladósodás és a fogyasztókkal szembeni visszaélések elkerülése érdekében.

*Kövesse a laSextát a Google-on. Minden hír és a legjobb tartalom itt.